En artículos anteriores explicamos cómo estimar el bienestar social creado por una actividad económica. Además, describimos teóricamente cómo mejorar este bienestar y concluimos que el mejor enfoque era tratar de aumentar el valor que los consumidores extraen del producto o servicio consumido. En otras palabras, desplazar la curva de demanda hacia la derecha, lo que se hacía mediante un proceso de prueba y error que requería inversión.

En este post aplicamos ese análisis teórico a los mercados de telecomunicaciones y, en concreto, a la banda ancha móvil. Dado que la medición del bienestar social de forma aislada no es muy relevante, nuestra propuesta es comparar el bienestar social generado por la telefonía móvil en Europa Occidental con respecto a Estados Unidos. De este modo, podremos evaluar empíricamente qué usuarios se han beneficiado más de la competencia entre operadores móviles, ¿los europeos o los estadounidenses?

El potencial de la conectividad móvil para generar bienestar

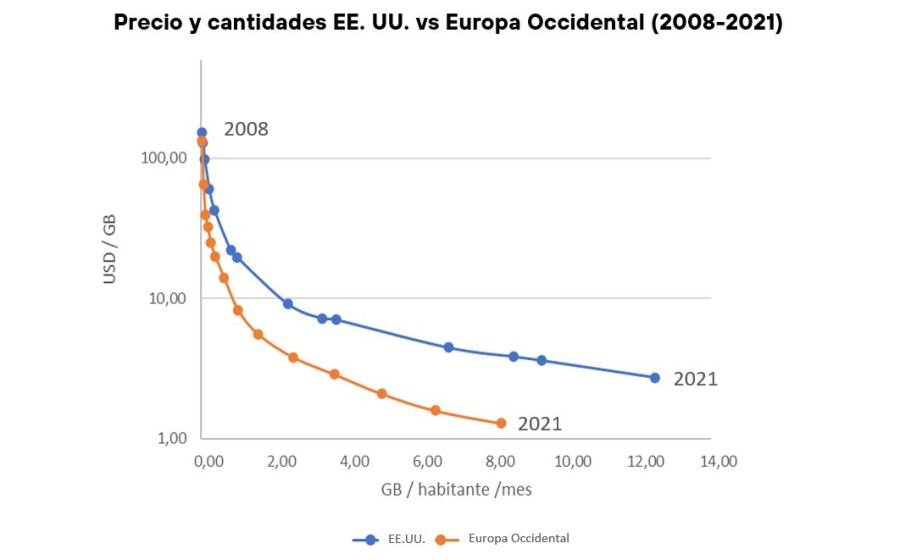

Cada residente en Estados Unidos pagó de media más del doble que un europeo occidental en 2020 (3,62 dólares frente a 1,59 dólares por gigabyte)[1] . También gastaron un total de tres veces y media más al mes en banda ancha móvil que un europeo (34 dólares frente a 10 dólares).

Las cifras anteriores no significan, sin embargo, que los usuarios estadounidenses salgan peor parados. Como explicamos en el citado post, la utilidad que una persona extrae de los servicios de conectividad móvil viene determinada por el volumen de tráfico que realmente utiliza y el valor que otorga a cada Gigabyte consumido. Estos son los parámetros que indican si los ciudadanos y las empresas están aprovechando el potencial de la conectividad móvil para generar bienestar. Como veremos, en ambos casos Estados Unidos supera con creces a la UE, hasta el punto de compensar el mayor precio pagado por cada Gigabyte.

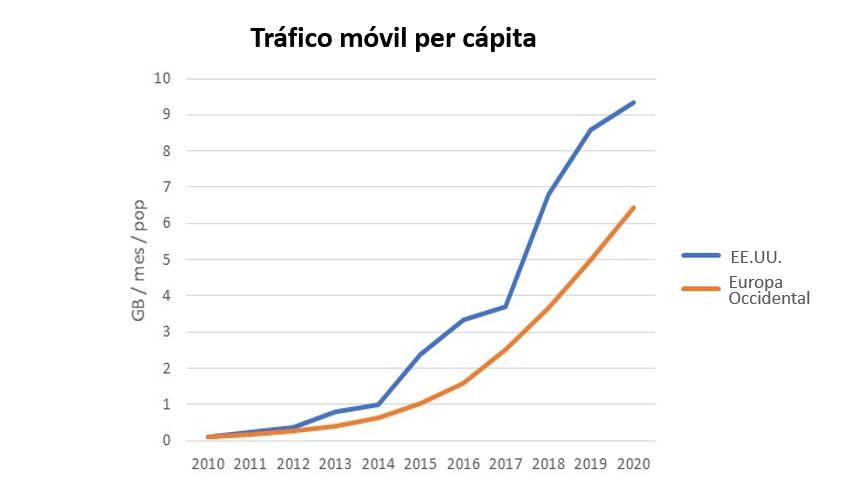

Llama la atención, en primer lugar que, a pesar del mayor precio por unidad en EE.UU., en 2020 se consumió aproximadamente un 50% más de datos móviles por persona que en Europa. Y también es llamativo que esto no haya sido siempre así. De hecho, en 2010, cuando Blackberry aún dominaba el mercado de los teléfonos y estaba a punto de comenzar la transición de 3G a 4G, cada europeo consumía de media un 20% más de datos que un estadounidense.

Un círculo virtuoso de valor y consumo

La evolución descrita no encaja bien con la lógica económica que nos dice que, si los precios son más altos, el consumo es menor. En este caso, ha ocurrido lo contrario. Esta situación demuestra que la competencia en EE.UU. es tan intensa o más que en Europa, pero se lleva a cabo de una manera diferente, que genera más valor a largo plazo. En consonancia con el análisis teórico que propusimos, parece que en EE.UU. se desarrolla desde hace años un círculo virtuoso en el que los operadores compiten tratando de aumentar el valor de cada Gigabyte consumido.

Este aumento del valor para el usuario permite ofrecer precios más altos sin afectar al consumo, lo que se traduce en mayores ingresos por usuario. Esto, a su vez, genera incentivos para realizar nuevas inversiones en innovación y redes, necesarias para seguir siendo competitivos.

Estimación del bienestar social

No es fácil cuantificar con exactitud el valor generado por el sector de las telecomunicaciones móviles en Estados Unidos y compararlo con la situación en Europa. Sin embargo, podemos intentar hacer estimaciones sencillas a partir de los datos reales de precios y consumo. Teniendo en cuenta que estos datos están disponibles desde que el consumo de banda ancha móvil era incipiente, una primera aproximación podría ser construir una curva de las cantidades realmente demandadas para diferentes niveles de precios. Para ello, utilizaremos los datos históricos desde 2008, como se muestra en el gráfico.

El gráfico ilustra la evolución del proceso dinámico de competencia entre los operadores que intentan aumentar el valor de sus productos. No se trata de una curva de demanda propiamente dicha, que indicaría el nivel de consumo para cada precio en un único momento. Sin embargo, se aproxima bastante y permite hacer comparaciones basadas en datos reales.

Evolución del excedente del consumidor en Estados Unidos y Europa Occidental

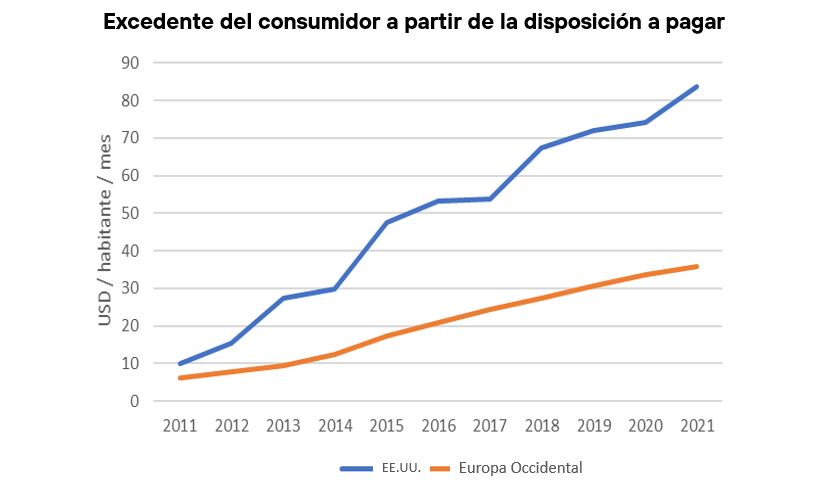

A partir de los datos mostrados, se puede calcular el excedente de consumo por habitante y mes para cada año. Este excedente sería la diferencia entre la disposición a pagar del usuario por el consumo realizado y lo que realmente se paga.

Como ya se explicó en el post anterior, la curva de demanda refleja el valor que los usuarios finales otorgan a cada unidad consumida. En la práctica, podemos observar en cada momento un punto de la curva de demanda, dado por la combinación de precio y cantidad[2] que se ha producido realmente. También sabemos que cada unidad consumida tiene un valor para el usuario al menos igual al precio de mercado, y casi con toda seguridad superior, ya que de otro modo no lo habría comprado. No sabemos exactamente cuánto más alto, pero podemos hacer suposiciones. En este caso, tomaremos como referencia las observaciones históricas y supondremos que la disposición a pagar por Megabyte consumido se mantiene constante en el tiempo.

Teniendo en cuenta lo anterior, el siguiente gráfico muestra la evolución del excedente del consumidor en Estados Unidos y Europa Occidental entre 2011 y 2021.

La gran diferencia entre el valor generado en EE.UU. y el valor generado en Europa es evidente. Así, según el cálculo realizado, el consumidor medio estadounidense recibió en 2021 un valor neto por el consumo de conectividad móvil, una vez deducido el pago por el servicio, de 84 dólares al mes (6,7 dólares por Gigabyte consumido), 2,3 veces más que los 36 dólares al mes que disfruta un consumidor medio europeo (4,3 dólares por Gigabyte consumido).

Otras estimaciones muestran resultados similares

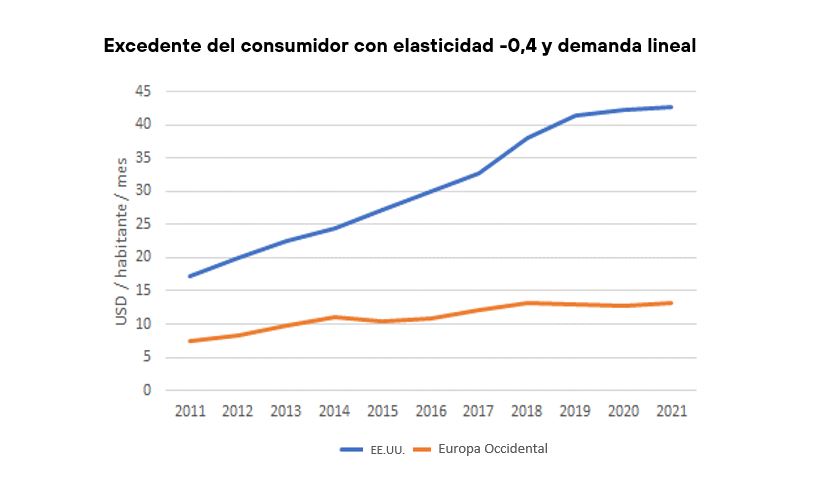

Otro enfoque del problema consiste en tomar en cada momento el precio y la cantidad que pueden observarse y hacer suposiciones fundadas sobre la forma del resto de la curva. De este modo, la curva es independiente de lo que se haya consumido o pagado en los años anteriores. Suponiendo para cada año una elasticidad en el punto conocido de -0,4 (es decir, que una disminución del 10% en el precio provocaría un aumento del 4% en el tráfico), y también que la función de demanda es lineal, obtenemos el siguiente gráfico:

Cabe destacar que, con esta segunda estimación, la diferencia entre EE.UU. y Europa Occidental se amplía. El excedente medio del consumidor en EE.UU. en 2021 sería de 43 dólares al mes (3,4 euros por GigaByte), 3,2 veces más que en Europa, que sería de 13 dólares al mes (1,6 dólares por GigaByte). También se observa que los valores absolutos son más bajos y crecen menos a medida que pasa el tiempo. Dada la hipótesis de una elasticidad constante en el tiempo, la pendiente de la curva de la demanda es cada vez menor a medida que pasan los años, el precio observado baja y el consumo aumenta. En consecuencia, la estimación de la disposición a pagar por las primeras unidades consumidas es cada vez menor.

Relación entre bienestar e inversión

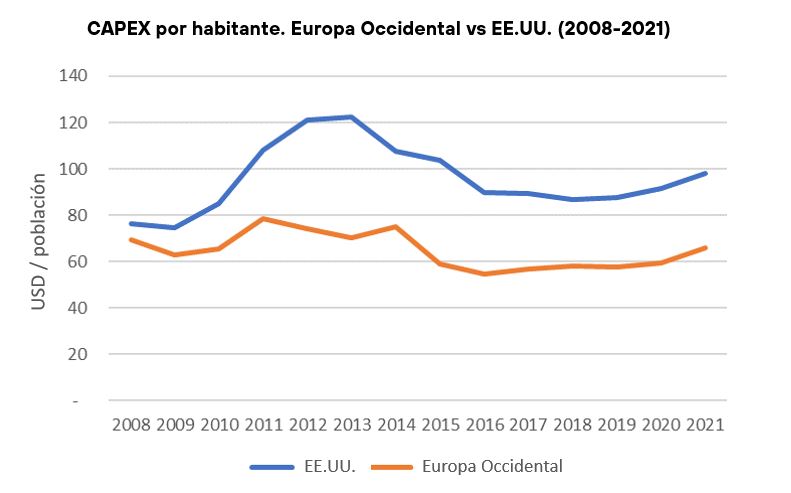

Las estadísticas de inversión en telefonía móvil [3] muestran una tendencia acorde con la idea de que EE.UU. compite de forma diferente a Europa. En la última década, los operadores estadounidenses han invertido un 50% más per cápita en redes móviles que los de Europa Occidental. Este diferencial se traduce en redes de mayor capacidad que se ponen a disposición de los ciudadanos y empresas estadounidenses para facilitar su proceso de digitalización.

Un precio más bajo no garantiza un mayor bienestar social

Por todo lo anterior, es aconsejable evitar la extendida visión sesgada que cuestiona el rendimiento del mercado de las telecomunicaciones de EE.UU. sólo mirando los precios, descuidando otros factores más relevantes. La medida correcta del rendimiento del mercado es el bienestar social generado, como hemos tratado de explicar en este y los anteriores posts de esta serie.

A pesar de la dificultad de obtener datos precisos y establecer comparaciones internacionales durante largos periodos de tiempo, los resultados mostrados en este post son ilustrativos. Nos invitan a reflexionar y a eliminar prejuicios sobre la relación entre el nivel de precios y la creación de valor para los consumidores. Pagar un precio más bajo no siempre conduce a un mejor resultado.

Referencias:

[1] Fuente: Analysys Mason (2022). DataHub | Datos y previsiones del mercado mundial y regional de las telecomunicaciones (analysysmason.com)

[2] Tomamos el ingreso medio por Gigabyte (ARPGB) como referencia tanto para el precio como para la disposición a pagar por la última unidad consumida.

[3] Inversión en telefonía móvil excluyendo el espectro. Fuente: Omdia (2022). Communications-Provider-Revenue-and-Capex-Tracker–4Q21. Seguimiento de los ingresos y las inversiones de los proveedores de comunicaciones – 4T21 :: Omdia (informa.com)