En marzo de 2021, la Comisión Europea presentó la estrategia de transformación digital de Europa con objetivos ambiciosos para 2030, la Brújula Digital. Con el inicio de un nuevo ciclo de inversión con la llegada del 5G y servicios digitales innovadores, Europa debe saber aprovechar la oportunidad, y con foco en el largo plazo, establecer un marco de políticas adecuado que fortalezca a los sectores y las tecnologías clave y refuerce las capacidades de inversión e innovación.

Descarga el documento completo «Estructuras de mercado favorables a la inversión en el sector de las telecomunicaciones: Una condición necesaria pra cumplir los objetivos de la Década Digital«

El sector de las telecomunicaciones es un socio estratégico clave para la transformación de Europa

La industria de las telecomunicaciones es uno de los sectores estratégicos de Europa. El sector es el principal negocio tecnológico europeo, uno de los pocos, con un valor añadido de 141.500 millones de euros al año. El sector de telecomunicaciones está construyendo las infraestructuras que son la base para la transformación digital y verde y acelerando la adopción tecnológica de todos los sectores con 5G, edge computing, cloud, Inteligencia Artificial, IoT, ciberseguridad entre otras tecnologías.

Más que nunca, Europa necesita un sector de las telecomunicaciones fuerte y económicamente sostenible. Este sector es un socio fiable y un activo clave para modernizar las infraestructuras, impulsar la innovación y fomentar la digitalización inclusiva de la sociedad y las empresas, así como para acelerar la transición verde y reforzar los ecosistemas industriales, impulsando la competitividad y la autonomía estratégica.

El problema de la estructura del mercado europeo de las telecomunicaciones

Sin embargo, la industria europea de las telecomunicaciones necesita ser reforzada. El sector tiene un problema de estructura de mercado que está debilitando su capacidad de inversión y poniendo en peligro el cumplimiento de los objetivos digitales y verdes de la UE.

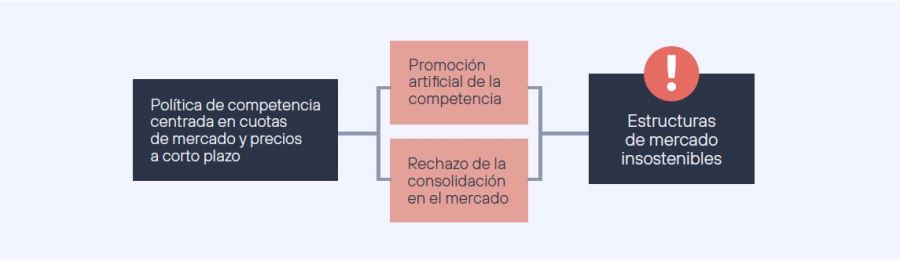

El sector de las telecomunicaciones está muy fragmentado en Europa a nivel nacional. El enfoque actual de la regulación y la política de competencia europea sigue fomentando la competencia artificial mediante un aumento del número de operadores y un tratamiento asimétrico preferente hacia nuevos entrantes.

En consecuencia, la fragmentación del mercado se ha convertido en un problema endémico por el rechazo europeo a la consolidación in-market o la aplicación de remedios estrictos como condición para las fusiones, para preservar precios a corto plazo o el número de operadores de red.

El enfoque adoptado para introducir la competencia durante el proceso de liberalización del sector en los años 90 apenas ha cambiado. Ello a pesar de la exitosa eliminación de las barreras de entrada, y un cambio completo en el panorama competitivo del ecosistema digital. Este enfoque obsoleto, tras 25 años de liberalización de los mercados, está dando lugar a estructuras de mercado insostenibles en el sector de las telecomunicaciones.

Las consecuencias del problema de la estructura del mercado europeo del sector de las telecomunicaciones

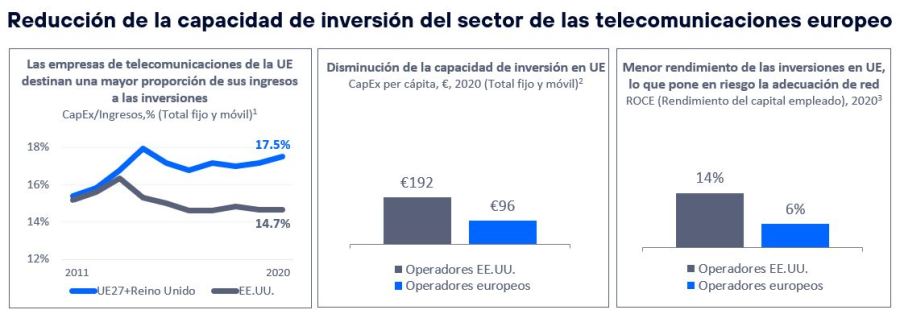

En consecuencia, el valor del sector europeo de las telecomunicaciones se ha reducido progresivamente, debido a la caída de ingresos y de retorno de inversiones, debilitando su capacidad competitiva y poniendo en peligro la sostenibilidad de las inversiones futuras, en contraste con otras regiones como Estados Unidos. Esto es motivo de preocupación, ya que esta situación se traduce en una disminución de la capacidad competitiva y de inversión de un socio estratégico para Europa, como es el sector de las telecomunicaciones.

Los inversores llevan mucho tiempo achacando las perspectivas deflacionistas de los ingresos del sector europeo, y sus bajos rendimientos, a un panorama artificialmente competitivo y fragmentado. Los operadores europeos carecen de escala en el mercado en comparación con sus homólogos estadounidenses. Según JPMorgan, «siete de los nueve mayores mercados europeos de telecomunicaciones se caracterizan por tener cuatro competidores basados en la red, y sólo dos tienen ‘solo’ tres. Esto es antes de considerar la plétora de competidores no basados en la infraestructura, es decir, los OMV».

Esto podría tener graves consecuencias no solo para el sector, sino también para la competitividad de la economía europea. Las inversiones podrían reorientarse, y ya lo están haciendo, hacia otros sectores o hacia geografías con un sector de telecomunicaciones más rentable. Los operadores europeos infravalorados también podrían aumentar su vulnerabilidad a las adquisiciones por parte de agentes de terceros países.

Esto ya es una realidad. A finales de 2021, Deutsche Telekom, uno de los principales operadores europeos, ha desinvertido de su filial holandesa a favor de su filial estadounidense T-Mobile, reforzando el enfoque transatlántico del grupo alemán, mientras que Telecom Italia ha recibido una oferta de compra del fondo estadounidense KKR.

La destrucción de valor pone en peligro la capacidad de inversión del sector y es dramática para Europa. Supone una reducción del bienestar de los consumidores y un alto riesgo de descapitalización tecnológica, pérdida de competitividad, autonomía estratégica y soberanía digital. Y un sector de las telecomunicaciones debilitado se enfrenta al reto de la inversión para alcanzar los ambiciosos objetivos digitales y verdes de Europa para la década. Todo ello, en un contexto en el que el 5G y la autonomía digital pueden ser elementos esenciales que definan nuevos paradigmas.

Europa debe adaptar el marco de competencia para mejorar el clima de inversión en el sector de las telecomunicaciones

Tras el punto de inflexión, Europa necesita remontar hacia una nueva senda de crecimiento y progreso sostenible, y tomar medidas políticas que mejoren el clima de inversión en el sector de las telecomunicaciones. Mercados de telecomunicaciones más concentrados en los Estados miembros servirían mejor al consumidor fomentando una competencia sostenible y una inversión eficiente en infraestructuras de mayor calidad, facilitando un rendimiento adecuado de las inversiones.

La política de competencia debe actualizarse y enfocarse en reducir las barreras a la consolidación en los Estados miembros, como están haciendo otras regiones; dejar de promover la competencia artificial; y centrarse en la sostenibilidad de la inversión a largo plazo y en factores no cuantitativos en lugar de en precios en el corto plazo y cuotas de mercado.

Esto es una condición necesaria para que Europa promueva estructuras de mercado de telecomunicaciones favorables a la inversión, con el fin de cumplir a tiempo los objetivos de la Década Digital.