El desafío climático

“Hay una cuestión que definirá de manera más drástica que ninguna otra los contornos de este siglo, y esa es la amenaza urgente del cambio climático». Así se refirió el expresidente de los Estados Unidos, Barack Obama, al desafío climático que tenemos por delante. No solo nos enfrentamos a una amenaza primordial, sino que debemos hacerlo a contrarreloj debido al estrecho margen que tenemos para reducir las emisiones de gases de efecto invernadero (GHG) y revertir el calentamiento global.

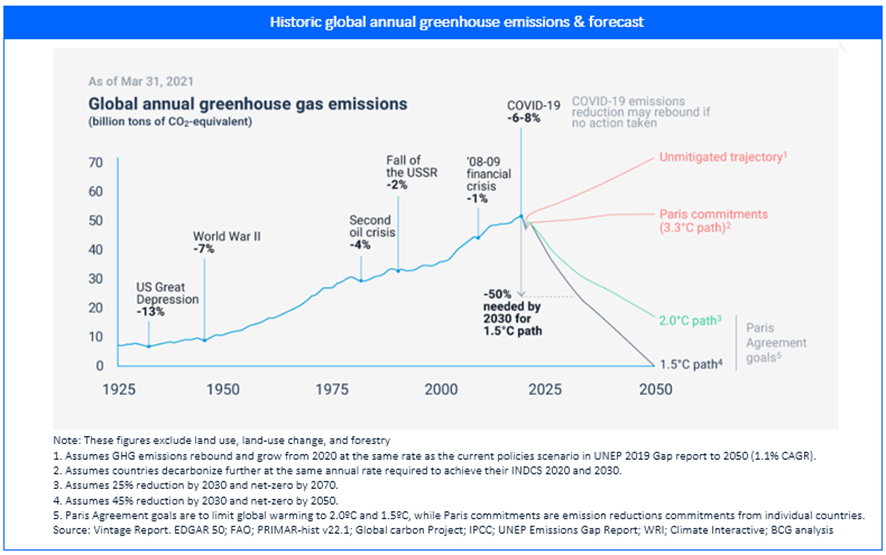

De acuerdo con la última evaluación publicada por el Panel Intergubernamental sobre Cambio Climático (IPCC), las actividades humanas, principalmente a través de las emisiones de gases GHG, han llevado a la temperatura global de la superficie a alcanzar 1.1ºC por encima de los niveles preindustriales en tan solo 150 años, y el camino actual indica que podría superar los 3.5ºC hacia el año 2090. Para contextualizar, durante la última era glacial, las temperaturas globales eran solo 6ºC más bajas que las actuales, por lo que no es difícil imaginar las implicaciones de un aumento de +3ºC para nuestro planeta.

Los desafíos sin precedentes exigen medidas sin precedentes

La buena noticia es que la humanidad ha enfrentado desafíos de magnitud similar a lo largo de los siglos y, unidos por un propósito y un deseo único de evolucionar (y sobrevivir), hemos abordado con ingenio la mayoría de ellos.

Gobiernos, instituciones, corporaciones e inversores, principalmente impulsados por un cambio de paradigma social hacia una mayor conciencia climática, han reconocido la magnitud y urgencia del desafío, llevando a cabo importantes avances en los últimos años:

- Más de 130 países, que representan el 88% de las emisiones globales de gases GHG, han establecido objetivos de neutralidad de carbono (Net Zero) hasta el año 2060.

- Han surgido regulaciones integrales y más exigentes, encabezadas por el CSRD (Directiva de Reporting de Sostenibilidad Corporativa) y la Taxonomía de la UE en Europa, seguidas por estándares internacionales como el SASB / ISSB propuesto por el Estándar Internacional de Información Financiera (IFRS).

- Más de 5.000 empresas, incluyendo más de un tercio de las mayores corporaciones cotizadas del mundo, han establecido y están monitorizando activamente sus compromisos climáticos bajo estándares como el SBTi.

- El 34% de los activos bajo gestión por gestores de fondos europeos ya se encuentran enmarcados en fondos de Artículo 8 y 9, lo que significa que incluyen criterios ESG (ambientales, sociales y de gobernanza) e incluso compromisos mínimos para inversiones sostenibles en su tesis.

Pero… ¿es suficiente?

Según BloombergNEF, las inversiones globales en transición energética baja en carbono en 2022 ascendieron a $1.1 trillones americanos, alcanzando un hito histórico y superando por primera vez en la historia las inversiones anuales en combustibles fósiles. Sin embargo, la última evaluación del IPCC indica que todavía no estamos camino de alcanzar el objetivo de 1.5ºC necesario para revertir el calentamiento global. Los avances recientes definitivamente no son suficientes y el mundo necesita tomar medidas de acción climática urgentemente.

¿Qué se necesita?

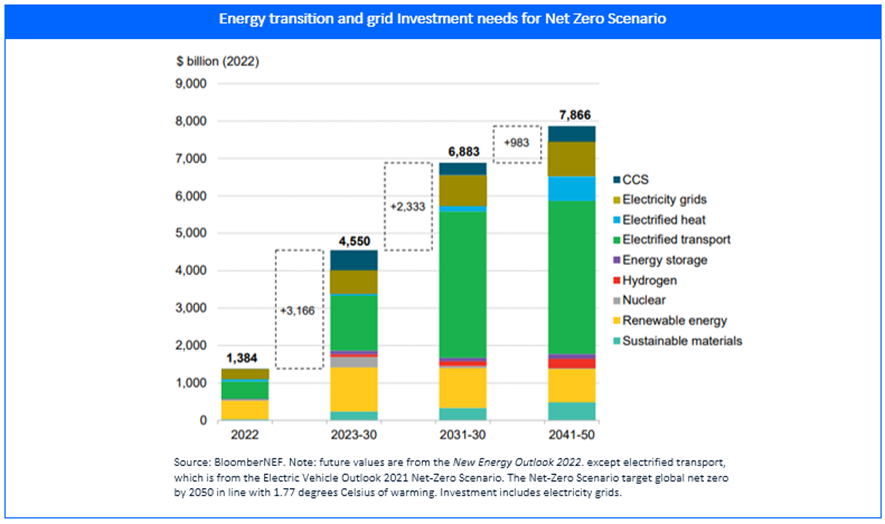

Según el informe New Energy Outlook de BloombergNEF, la inversión global anual en transición energética baja en carbono y redes eléctricas debería promediar $4.5 trillones americanos durante la próxima década para lograr el objetivo Net Zero, lo que significa que la inversión anual debería triplicarse desde el nivel actual.

Si bien el transporte electrificado, las energías renovables y las redes serán responsables de la mayor parte de la inversión (más del 72% de la inversión total estimada), la captura, eliminación y almacenamiento de carbono será una de las áreas de mayor crecimiento, con una demanda de más de $500 mil millones para 2030.

Dado el actual peso de inversiones, que es 50-50% público-privado y se espera que siga así a corto plazo, podemos prever grandes presupuestos designados y flujos de capital hacia el marco de la sostenibilidad en general, con algunos ejemplos relevantes como:

- Compromiso de $1 trillón americano en la próxima década por parte de Estados Unidos a través del IRA y de la Unión Europea a través del European Green Deal.

- Varios fondos climáticos multimillonarios lanzados recientemente por inversores corporativos como Amazon ($2 mil millones) y Microsoft ($1 mil millones), así como por gestores de fondos como TPG ($7 mil millones).

Analizando de cerca el ecosistema Venture Capital

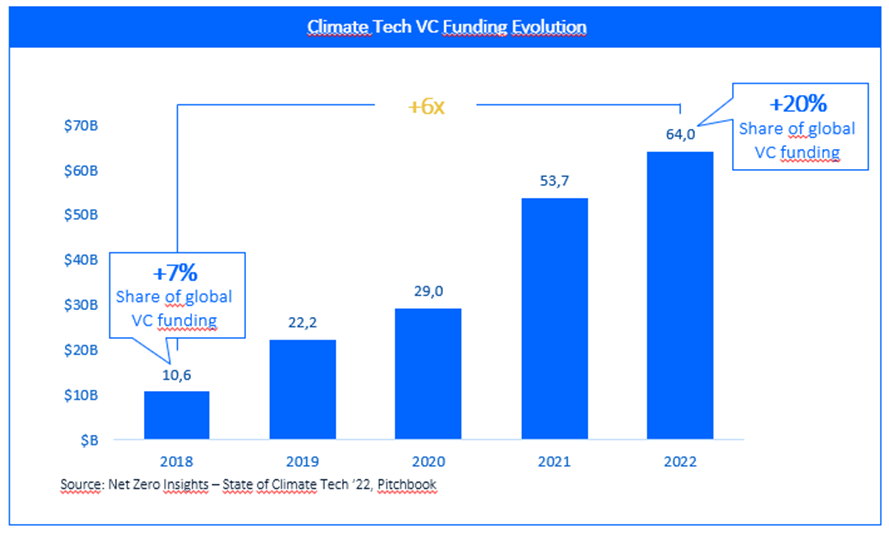

Entrando en nuestro ámbito de experiencia, la actividad Venture Capital (VC) en Climate Techestá en pleno auge,habiendo multiplicado x6 el volumen invertido en los últimos cinco años.

A pesar de la corrección general del mercado observada en el último año, se destinaron más de $60 mil millones a Climate Tech durante 2022. Esta cifra representa más de una quinta parte de la financiación total de capital riesgo VC, habiendo crecido del 7% a más del 20% en los últimos cinco años. Como era de esperar, los inversores corporativos VC están liderando el esfuerzo, participando en más del 35% de la actividad de inversión total, con ejemplos relevantes como Amazon, Microsoft, Google, BP o GM lanzando sus propios vehículos de inversión y siendo algunos de los inversores más activos en el ecosistema.

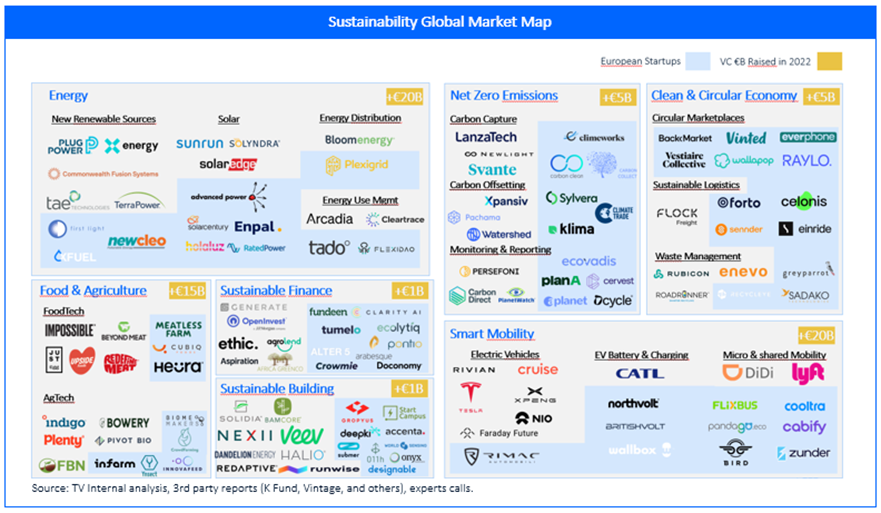

Analizando los segmentos más relevantes dentro del campo de la sostenibilidad, la Energía y la Movilidad Inteligente lideran la mayor parte de la inversión, con más de $20 mil millones recaudados por startups de cada campo solo en el último año. Mientras tanto, las startups en los sectores de Captura, Uso y Almacenamiento de Carbono y Economía Circular están ganando mucho impulso últimamente, habiendo recaudado más de $5 mil millones cada una.

Mirando a futuro, es muy probable que esta tendencia se mantenga en el medio plazo dado el fuerte aumento de levantamiento de capital y la cantidad de dry powder disponible para ser invertido en la transición hacia un modelo económico sostenible. Con más de $90 mil millones recaudados por nuevos Fondos de capital riesgo enfocados en Clima en los últimos dos años, se estima que hay aproximadamente $37 mil millones de capital disponible para VC el corto plazo.

Sostenibilidad en el core de la estrategia de Telefónica

Telefónica Ventures es el vehículo de capital de riesgo corporativo del Grupo Telefónica y, como tal, nuestro objetivo es abordar los grandes desafíos que enfrenta la industria de las telecomunicaciones para crear nuevos negocios y verticales alineados con la estrategia central del grupo. Con más de 155 millones de euros en activos bajo gestión, 15 empresas en cartera y posiciones en 13 fondos de capital de riesgo en todo el mundo, hemos ayudado a cerrar más de 400 millones de euros en negocio conjunto entre Telefónica y nuestro portfolio de empresas.

En este sentido, Telefónica ha reconocido desde hace tiempo la importancia y urgencia del desafío climático y social, integrando la visión ESG como un pilar clave en el plan estratégico corporativo actual. Este compromiso ha sido verificado y reconocido por diversos analistas y agencias de rating líderes en la industria, como la A List del CDP, el FTSE4Good y el S&P Dow Jones Sustainability Index Europe.

Para comprender la razón detrás del fuerte compromiso de Telefónica con el desafío climático, es importante destacar el concepto de «Doble Materialidad». Además de los riesgos obvios que el calentamiento global plantea para el mundo y su urgencia, también presenta oportunidades relevantes en términos operativos, de financianciación y de nuevas fuentes de ingresos que pueden agregar un gran valor al negocio de Telefónica a largo plazo. Para el propósito de esta publicación, nos enfocaremos en el pilar «Medio ambiente» de la estrategia ESG. Aquí, Telefónica ha identificado tres prioridades principales con el objetivo de «construir un futuro más verde»:

- Objetivos climáticos. A través del uso de fuentes de energía renovable, un enfoque más eficiente en el consumo de energía y la compensación de emisiones no abatibles, el Grupo está en camino de lograr la neutralidad de carbono para el año 2040. Este compromiso ha convertido a Telefónica en la primera compañía del sector Telco en recibir validación por parte del SBTi.

- Objetivos de Economía Circular. Mediante la integración de modelos de economía circular en nuestros procesos y en nuestra cadena de suministro, el Grupo planea convertirse en una empresa de residuos cero para el año 2030, al mismo tiempo que mejora la rentabilidad del capital empleado.

- Apoyar a nuestros clientes en la descarbonización de su actividad a través de nuestros productos y servicios digitales. De esta manera, con soluciones en la nube, IoT, Big Data y hogar digital, hemos ayudado a nuestros clientes a evitar más de 81,7 millones de toneladas de CO2eq. Nuestros clientes necesitan promover e invertir en la digitalización, y vemos nuevas oportunidades de negocio para ayudarles a alcanzar sus objetivos medioambientales.

Nuestra visión sobre el futuro del Climate Tech

Dado el creciente ecosistema de startups relacionadas con la transición energética y el clima que vemos cada día, creemos firmemente que Telefónica Ventures debe ayudar al Grupo y a nuestros clientes a alcanzar sus objetivos ESG mediante la colaboración con emprendedores abordando algunos de los desafíos más relevantes de nuestros días.

Sin embargo, aún está por demostrar la viabilidad de las inversiones de capital de riesgo en sostenibilidad después de la primera «oleada fallida» de Climate Tech a principios de la década de los 2000, donde Cambridge Associates estima que los inversores perdieron casi la mitad del capital invertido, como se puede observar debajo.

Analizando el panorama general, estas son las tres barreras principales que motivaron el fracaso de la primera ola:

- Riesgo técnico. Las tecnologías experimentales suelen pasar por un período de unit economics insostenibles y costos operativos elevados que deben ser subsidiados hasta que estén listas para su comercialización.

- Intensidad de capital. Este período subsidiado se intensifica si las tecnologías son intensivas en activos, lo que resulta en grandes necesidades de capital para las cuales los inversionistas de capital de riesgo no estaban preparados.

- Product-market fit. Dado el estado incipiente de la economía verde, los mercados no se desarrollaron lo suficientemente rápido como para que la ola de tecnologías y modelos de negocio pudiera escalar y adaptarse a los tiempos y modelos de desinversión del ciclo de capital de riesgo VC.

Con la mayoría de estas barreras (casi) superadas una década después, creemos que el Climate Tech tiene un futuro próspero por delante, tanto para la humanidad como para aquellos que se sumen a la próxima ola:

- Los avances tecnológicos de la última ola han llevado a una reducción de costes de más del 90% en varias tecnologías asset-intensive, como la eólica y la solar.

- La creciente urgencia del desafío ha alineado a los gobiernos y la regulación será un catalizador clave para que los mercados limpios se establezcan y se desarrollen más rápido.

- Las razones anteriores, junto con otros desarrollos, han llevado a gobiernos, corporaciones, inversores e incluso consumidores a participar activamente, asegurando la disponibilidad de capital para los fundadores de proyectos climáticos a lo largo de todo el ciclo.

Nuestra tesis de inversión

Basados en las ideas expuestas arriba y tratando de abordar los principales objetivos establecidos por Telefónica, buscamos respaldar y colaborar con empresas que desarrollen soluciones tecnológicas principalmente (pero no exclusivamente) en los siguientes sectores:

- Emisiones netas cero. Plataformas digitales que ayuden a las empresas a gestionar el mundo cada vez más complejo de la gestión del carbono.

- Software de contabilidad y reporting de información ESG que ayuden a las empresas a cumplir con la creciente regulación de información no financiera.

- Soluciones dirigidas a emisiones de la cadena de suministro y el Scope 3, que suelen representar más del 70% de la huella de carbono total.

- Plataformas de compensación de carbono basadas en APIs que garanticen transparencia y créditos de alta calidad.

- Frameworks y tecnologías de trazabilidad y certificación que aborden el problema del greenwashing proporcionando referencias y orientación confiables.

- Consumo y eficiencia energética. Plataformas digitales que proporcionen herramientas para medir, optimizar y reducir el consumo de energía.

- Plataformas de gestión y optimización del uso de energía que ayuden a clientes a combatir los precios crecientes de la energía y el complejo mix de fuentes de energía.

- Software de trazabilidad de energía renovable 24/7, para pasar de certificaciones de energía renovable anuales a certificaciones reales diarias y por horas.

- Soluciones de computación eficientes en energía para abordar las necesidades insostenibles de energía de modelos de IA en aumento, como LLMs, sistemas de computación espacial, etc.

- Economía limpia y circular. Modelos físico-digitales que ayuden a las empresas a introducir la circularidad en sus cadenas de suministro, eliminando el desperdicio discrecional y mejorando el ROCE.

- Modelos circulares de reacondicionamiento de electrónica dirigidos a clientes tanto B2B como B2C.

- Plataformas de análisis del ciclo de vida del producto (PLAs) que rastrean los riesgos climáticos y la huella a lo largo de la cadena de suministro.

- Soluciones logísticas sostenibles que ayudan a digitalizar la industria y reducir el desperdicio y las emisiones innecesarias.

- Cualquier otra solución digital que proporcione servicios de reducción de emisiones, eficiencia energética o reducción de residuos, como soluciones de medición inteligente, plataformas de observación terrestre, etc.

Bibliografía

- The energy transition: A region-by-region agenda for near-term action | McKinsey

- The Three Challenges of a Sustainability Transformation | BCG

- Investing in Climate-Tech, Why We Think This Time Is Different – Vintage Investment Partners (vintage-ip.com)

- Climate tech: enabling technologies and the Spanish startup scene — K Fund

- State-of-Climate-Tech-22-Net-Zero-Insights.pdf

- New dry powder for a new climate (ctvc.co)

- COP27: What have global leaders done on climate change in 2022? – BBC News

- Which countries have set a net-zero emissions target? (ourworldindata.org)

- Net Zero Tracker | Welcome

- Los fondos Artículo 8 y Artículo 9 más grandes del mercado – FundsPeople España

- AR6 Synthesis Report: Climate Change 2023 — IPCC

- Net Zero Stocktake 2023 | Net Zero Tracker