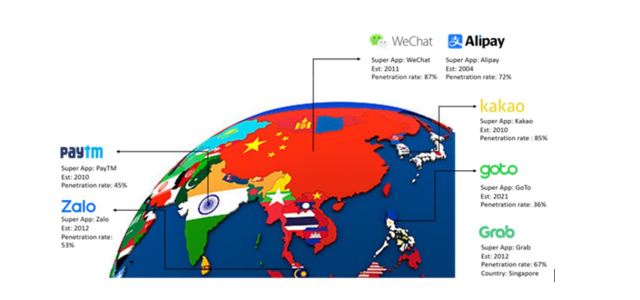

Las Super Apps, entendidas como aplicaciones móviles que cubren las distintas necesidades del usuario en su día a día (mensajería, redes sociales, entretenimiento, compras, transporte, servicios financieros, etc.), no son nada nuevo. En el mercado asiático, aplicaciones como WeChat (2011, China) con una tasa de penetración cercana al 90%, o Grab (2012, Singapur) con una penetración del 70% entre los ciudadanos del país, llevan más de diez años dando servicio a sus usuarios como apps para todo.

Es tal el éxito de las Super Apps en Asia, que los proveedores de servicios digitales en Occidente buscan emular el modelo para hacer que sus apps móviles sean el punto de entrada predeterminado de los clientes a su vida digital. Al cliente final, la Super App le hace la vida más sencilla. Accede a todo lo que necesita a través de un proveedor de confianza en el que delega la gestión de sus datos personales (incluida la información de pagos). Para la empresa que da el servicio final, estar en la Super App es un modo de llegar a una base de clientes que, de otra manera, resultaría muy costoso, pudiendo participar además en campañas de venta cruzada y fidelización muy potentes. Y, a todo esto, el proveedor de la Super App participa del negocio cobrando una cuota de transacción por cada operación que facilita.

En 2023 son varios los motivos que originan que las Super Apps vuelvan a ser centro de atención. Todo empieza en octubre del año pasado con la compra de Twitter por parte de Elon Musk y su visión de transformarlo en X, the everything app, quizás escapando del sistema bancario tradicional e incluyendo su propia moneda (criptomoneda) para pagos y micropagos.

Pero Elon Musk no está solo. Las grandes tecnológicas como Meta, que integra pagos en WhatsApp, Amazon con Amazon Pay y, por supuesto, Apple y Google con pagos integrados en sus respectivos sistemas operativos móviles, también batallan por ser el proveedor de pagos de confianza del consumidor. Y a estos hay que sumar otros actores muy relevantes como Revolut, Uber, Rappi o Mercado Libre, que van extendiendo sus negocios principales a verticales adyacentes.

Por otro lado, el acercamiento de las tecnologías de lenguaje natural al consumidor, con aplicaciones como ChatGPT, y el desarrollo de conectores para la integración de servicios digitales usando lenguaje natural como interfaz (los plugins de ChatGPT), podrían disrumpir el modo en que accedemos y consumimos los servicios, transformando a compañías como OpenAI en plataforma de Super App de la noche a la mañana.

Desde Telefónica Open Innovation profundizamos en el negocio de las Super Apps, analizando las luces y las sombras de estas soluciones, la inversión de los fondos de Venture Capital en Super Apps y las oportunidades y desafíos que las Super Apps ofrecen a las startups.

Viento del Este, viento del Oeste

Las Super Apps han tenido una adopción masiva en la región de Asia-Pacífico, una región con 4.3 mil millones de personas (60% de la población mundial). El apoyo de los gobiernos para acelerar la inclusión financiera de la población no bancarizada (y, en algunos casos, de controlar a la sociedad), el uso generalizado de teléfonos inteligentes de gama baja, menor presencia (o incluso veto) de las grandes tecnológicas occidentales, el respaldo de proveedores tan fuertes como Tencent o Alibaba y la conveniencia para el usuario, han impulsado el crecimiento del mercado de las Super Apps en la región. Allí, el mercado es ya muy maduro y los proveedores ofrecen incentivos muy agresivos para retener usuarios y obtener una ventaja competitiva.

Es un negocio rentable en volumen: se compite en cuota por transacción por lo que necesita escalar en volumen de clientes para ser rentable. Las características del negocio también implican que el número de Super Apps por geografía es limitado, pudiendo coexistir 2 o 3 Super Apps fuertes en un mismo país.

Retomando el ejemplo de WeChat en China, la Super App, que nació como aplicación de mensajería instantánea, propició la adopción masiva del uso de Internet por parte de la población, creando una sociedad mobile-first y ofreciendo una plataforma en la que todos los proveedores de servicios quieren estar. WeChat se constituye así como el verdadero sistema operativo móvil en China. En lugar de desarrollar apps móviles nativas (para iOS o Android), los proveedores de servicio eligen estar en la Super App con sus cuentas de marca (para la comunicación con sus clientes) y desarrollar mini-apps, unas aplicaciones ligeras que ofrecen las funcionalidades principales de su servicio y corren sobre la plataforma de WeChat. Las mini-apps usan piezas comunes de la plataforma (buscador, single-sign-on, localización, pagos, etc) creando una experiencia de usuario muy potente y fácil de usar.

Desafíos para las Super Apps en Occidente

El modelo de las Super Apps en Asia implica un único actor encargado de gestionar la privacidad y seguridad de los datos del cliente (información personal y de pagos) para con todos los proveedores de servicio. El usuario hace log-in en la Super App y automáticamente está conectado y puede interactuar con los servicios de los proveedores que desee con un simple opt-in. Sin embargo, el consumidor occidental es reacio a que una misma empresa sea el punto de entrada a todas las facetas de su vida online. ¿Nos vemos entrando a una misma app para concertar una cita amorosa, una cita médica, jugar a videojuegos, hacer una compra, chatear con nuestros amigos y ordenar una transferencia bancaria?

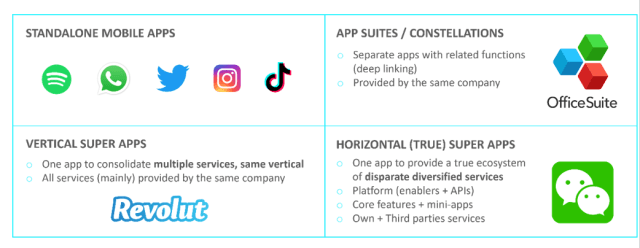

Por otro lado, la situación de partida en Occidente es muy diferente. La sociedad ha evolucionado de la Internet web a la móvil, el mercado de las apps móviles está dominado por proveedores verticales muy potentes y la aproximación de las grandes tecnológicas ha sido la de construir constelaciones de apps. Así, Microsoft (con su suite de apps), Google (lo mismo), Meta (con WhatsApp, Instagram, Facebook, Horizon y Messenger) o Uber (distinta app para pedir un taxi que para pedir comida a domicilio) publican apps verticales con algunas funcionalidades comunes como el log-in, con single-sign-on y algunas integraciones sencillas entre apps de una misma constelación.

Finalmente, la regulación (leyes de competencia y antimonopolio como la Ley de Servicios Digitales y la Ley de Mercados Digitales en la Unión Europea) vela para que no se creen estructuras de monopolio u oligopolio, pudiendo limitar la expansión de Super Apps verticales hacia otras industrias.

En esencia, las diferencias en el comportamiento de los usuarios, la dinámica del mercado, el panorama de aplicaciones y el marco regulatorio hacen que la adopción del modelo de Super App en Occidente sea un desafío complejo. La reticencia de los consumidores occidentales a consolidar todos los aspectos de su vida en línea en una sola aplicación, la prevalencia de aplicaciones verticales establecidas y las medidas regulatorias contribuyen a un entorno único que contrasta con el exitoso modelo de Super App observado en Asia.

Un mercado de 61.3 mil millones de dólares en 2022

El tamaño del mercado global de Super Apps fue valorado en 61.30 mil millones de dólares en 2022 y se espera un crecimiento de un 27.8% de 2023 a 2030 . La estimación de crecimiento está asociada a la creciente penetración de Internet y los smartphones en economías emergentes, así como la adopción masiva del comercio electrónico y los pagos digitales.

Según las estimaciones de Gartner, las 15 Super Apps más populares se han descargado más de 4.6 mil millones de veces en todo el mundo, con 2.68 mil millones de usuarios activos mensuales. Se predice que para el año 2050, más del 50% de la población mundial serán usuarios activos de Super Apps.

Las diferencias socioeconómicas, culturales y regulatorias entre las diferentes regiones del mundo conducen a un enfoque y penetración diferente de las Super Apps en cada una de ellas. Las Super Apps ‘auténticas’, entendidas como apps para todo, seguirán prosperando en la región de Asia-Pacífico, África y Latinoamérica, mientras que, en sociedades occidentales, las grandes empresas tratarán de explotar las capacidades de pagos y mensajería en sus apps verticalizadas para incorporar en sus negocios nuevas fuentes de ingresos.

Radiografía del mercado de las apps móviles

Una posible clasificación del mercado de apps móviles actual es el que vemos en el siguiente diagrama:

Hemos hablado ya de aplicaciones verticalizadas o apps tradicionales, de las constelaciones de apps de las grandes tecnológicas y pasamos a definir qué distingue las Super Apps verticales de las horizontales:

- Super Apps verticales: Algunos ejemplos de Super Apps verticales son los neobancos (como Revolut), las plataformas de comercio electrónico (Amazon o Mercado Libre) o los servicios de reparto a domicilio (Rappi). Estos proveedores diseñan servicios dentro de un sector específico, utilizando (principalmente) su equipo interno de desarrollo. Su objetivo es ofrecer una experiencia móvil consistente entre servicios relacionados, aunque empiezan a buscar el crecimiento en ingresos a partir de la oferta adicional de servicios de terceros.

- Super Apps horizontales o Super Apps ‘auténticas’: Como hemos dicho anteriormente, son aplicaciones móviles que abordan todos los aspectos de la vida de sus usuarios. Aplicaciones como WeChat en China se centran en construir un estilo de vida móvil: los usuarios pueden llamar a un taxi, pedir comida a domicilio, comprar entradas de cine, jugar a juegos, facturar un vuelo, enviar dinero a sus amigos, acceder a los datos de un monitor de fitness, pedir cita con el médico, pagar la factura del agua… todo en una única aplicación que permite a proveedores externos ofrecer sus productos y servicios dentro de la app. La Super App actúa como plataforma, posibilita los pagos y permite que múltiples servicios no relacionados – a menudo también proporcionados por terceros – convivan en un único ecosistema.

Tanto en un caso como en otro, los proveedores de plataforma de Super Apps son fuertes dinamizadores del ecosistema de emprendimiento en las regiones en las que operan, como explica nuestro compañero Agustín Rotondo en este post sobre el impacto de Rappi, Globant y Mercado Libre en el ecosistema latinoamericano.

Ingredientes de una Super App de éxito

Hay tres ingredientes que son condición necesaria (aunque no suficiente) para triunfar como Super App:

El punto de partida de toda Super App es una killer-app: un caso de uso con encaje de mercado real y adopción masiva, con una buena experiencia de usuario y wallet para la gestión de pagos. El uso masivo de la app facilita que sea el sitio en el que todo proveedor quiera estar. Las killer-apps de base de las principales Super Apps son la mensajería instantánea (WeChat), el transporte (Uber, Grab o Gojek), el reparto a domicilio (Rappi), el comercio electrónico (Mercado libre) o los servicios financieros (AliPay o Revolut).

En segundo lugar, la marca debe tener la confianza del consumidor, ser garante de los servicios que se ofrecen y de la gestión de sus datos personales y sus pagos.

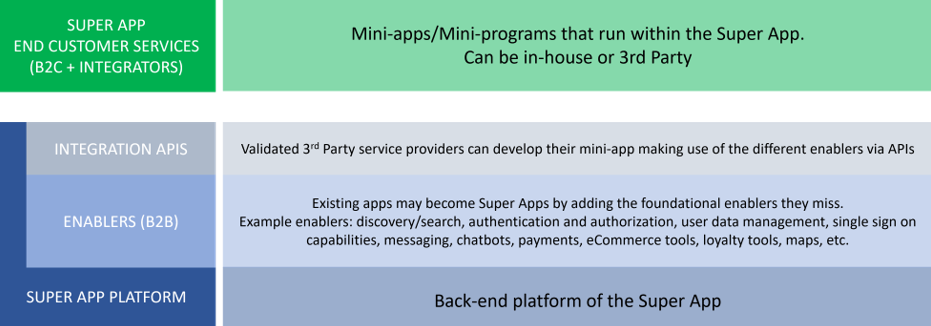

Y por último, nada trivial tampoco, el proveedor de la Super App construye la plataforma sobre la que se ofrecen los servicios de terceros. Los proveedores validados desarrollan sus servicios sobre la plataforma haciendo uso de APIs que exponen funcionalidades de pagos, mensajería, búsqueda y descubrimiento, inteligencia de negocio (para segmentación de clientes, venta cruzada y programas de fidelización), herramientas de comercio electrónico, gestión de privacidad y seguridad, entre otras. El siguiente diagrama muestra un modelo de referencia para las plataformas de Super Apps:

Inversión de Venture Capital en Super Apps

En 2023, el ecosistema de Venture Capital mantiene la inversión en Super Apps en Oriente Medio y empieza a prestar atención al mercado africano, con el objetivo de respaldar apps de pagos y de transporte y reparto sobre las que crear la infraestructura tecnológica y la base de usuarios que habiliten el desarrollo de Super Apps. Algunos ejemplos de inversiones recientes en este sentido son Opay/ORide (pagos y transporte) y Quickteller (servicios de consumidor) en Nigeria, SafeBoda (pagos y transporte) y Tingg (pagos) en Kenia, y la aplicación liderada por la telco MTN, Ayoba (comunicación y entretenimiento), en Sudáfrica.

En cuanto a principales rondas, Yassir, una Super App de transporte y reparto centrada en el Norte de África, recaudó 150 millones de dólares a finales de 2022. MNT-Halan (productos financieros y opciones de comercio electrónico) en Egipto, anunció una ronda de 400 millones de dólares en febrero de 2023, con una valoración final de mil millones de dólares. Y recientemente (abril de 2023), Etisalat adquirió una participación en Careem (el gigante de servicios de transporte que estaba expandiendo activamente su plataforma de Super App mediante adquisiciones) por valor de 400 millones de dólares, obteniendo una participación mayoritaria en la Super App.

Desafíos y oportunidades para startups

Como puede deducirse del contenido de este artículo, son muchos y complejos los desafíos a los que se enfrenta una startup que quiera crear una Super App de cero:

- Encontrar una killer-app. Es más sencillo para una app existente con adopción masiva evolucionar hacia Super App que partir de cero.

- Conseguir la confianza del cliente. Y abordar las preocupaciones de los clientes respecto a sitios de comercio electrónico como Amazon, donde vendedores terceros pueden ofertar productos prohibidos o de baja calidad, realizando fraudes en reseñas y precios.

- Buena experiencia del usuario. Para facilitar la adopción y retención de los clientes.

- Entender las diferencias culturales. Una Super App que funciona muy bien en un país puede no tener aceptación en una cultura diferente. Las Super Apps son soluciones relativamente locales.

- Cumplir con la regulación. La gestión de datos personales con proveedores terceros está altamente regulada y las leyes antimonopolio pueden impedir la expansión en servicios de distintos sectores.

- Gestión de pagos. Los neobancos están mejor posicionados en este sentido. Las startups que nacen en otros sectores necesitan integrar pasarelas de pago y considerar el costo de las transacciones en su modelo de negocio.

- Desarrollar el ecosistema de proveedores. Convertirse en el lugar para estar requiere mucho esfuerzo e inversión al principio. Crear el ecosistema empresarial puede ser un desafío incluso mayor que la implementación tecnológica.

- Gestionar la complejidad técnica. La gestión de mini-aplicaciones bajo una misma interfaz de usuario es técnicamente compleja y requiere de muchas salvaguardas, especialmente si las mini-aplicaciones son desarrolladas por terceros.

Sin embargo, también hay oportunidades que las startups pueden aprovechar:

- Desarrollar una Super App en un país emergente centrada en pagos, transporte o entrega.

- Brindar habilitadores tecnológicos para plataformas de Super Apps.

- Ofrecer soluciones de low-code/no-code para la integración de terceros en el ecosistema de la Super App.

- Además, las startups pueden probar sus MVPs en una plataforma de Super App antes de dedicar recursos a desarrollar y comercializar una aplicación nativa independiente. De esta manera, las startups pueden exponer su producto mínimo viable a una amplia base de clientes y ajustarlo hasta encontrar su encaje de mercado con poco esfuerzo y sin tener que soportar múltiples sistemas operativos móviles.

Telefónica Open Innovation y Undostres

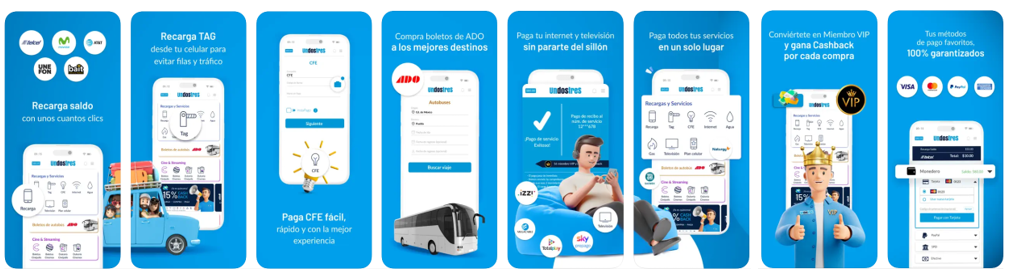

UnDosTres es una Super App mejicana participada por Wayra e incluida en el Hall of Fame de Telefónica Open Innovation 2022 por su buen rendimiento. UnDosTres proporciona un ecosistema financiero construido en torno a los pagos, que permite a los usuarios no bancarizados pagar de manera rápida y segura por más de 100 servicios entre los que se incluye la recarga de móviles, facturas del hogar, transporte urbano, cines y espectáculos.

Para concluir, nos quedamos con dos ideas principales: las Super Apps como medio de facilitar la digitalización y la inclusión financiera en economías emergentes y, en Occidente, el campo de batalla por conseguir ser el punto de entrada de los usuarios a su vida online y controlar, al menos parcialmente, el negocio de los pagos móviles, en un entorno altamente regulado, verticalizado y donde el usuario está mucho más concienciado con su privacidad. ¿Compartes nuestra opinión?