Sofía Montes Díaz-Rato – RC y Sostenibilidad

Sofía Montes Díaz-Rato – RC y Sostenibilidad

La novena edición de la encuesta global de Reporting de Responsabilidad Corporativa de KPMG correspondiente a 2015, extrae como principal conclusión que pese al crecimiento en número de informes sobre responsabilidad corporativa y sostenibilidad, el problema radica en la calidad de la información.

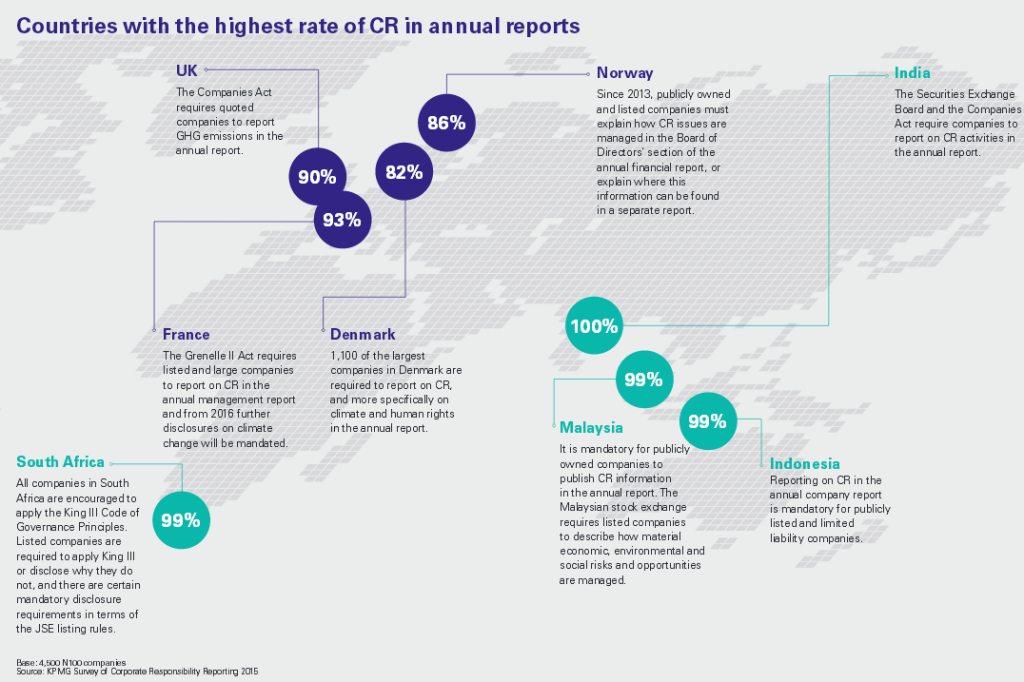

El mayor crecimiento se ha producido en países con economías emergentes. Ahora que en India la presentación de este informe se ha convertido en condición obligatoria, el país se ha convertido en el líder del ranking en 2015 pues todas las empresas estudiadas del país ofrecen información sobre su Responsabilidad Social. Las tendencias regulatorias concretadas por la UE en el nuevo “código de buen gobierno de la CNMV” sobre información no-financiera han propiciado su impulso: en poco tiempo las empresas tendrán la obligación de reportar sus políticas de empleo, anticorrupción y antisoborno así como sus asuntos medioambientales y sociales. A partir de 2017 tras la aplicación de esta regulación, cerca de 6.000 compañías europeas tendrán la obligación de reportar sobre estas cuestiones.

La tendencia de incluir información sobre responsabilidad corporativa en los reportes anuales se debe a la importancia atribuida por los shareholders como un método para analizar los riesgos y oportunidades que presenta la compañía e incluir información financiera y no financiera en el mismo documento agiliza el proceso de consulta; pero también el informe de responsabilidad empresarial se postula como una forma más para la empresa de demostrar su nivel de progreso y su visión de futuro. En 2011 solamente el 20% de las empresas del N100 incluían esta información pero la cifra se ha visto triplicada en el último año.

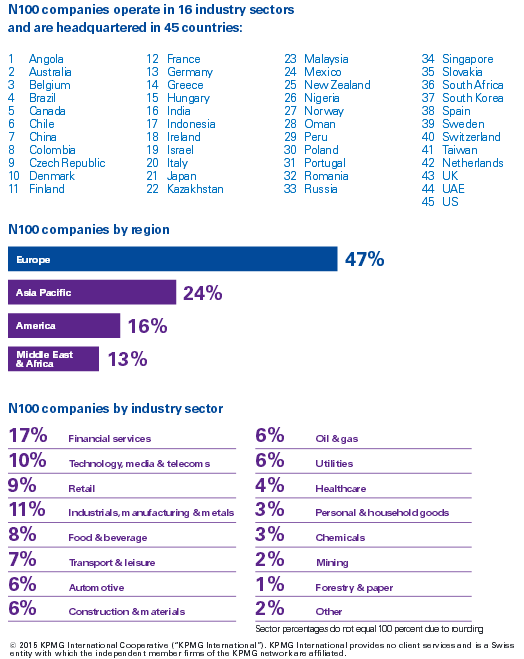

En el análisis se incluye también un capítulo dedicado al reporte sobre carbono. Tras un exhaustivo análisis de las principales empresas que operan en 45 países del mundo, se puede apreciar la falta de consistencia de la información empresarial, entre otras sobre su huella de carbono por ejemplo, pues se extrae que sólo el 50% de las 250 mayores empresas del mundo que informan sobre emisiones de carbono, lo hacen además sobre las emisiones en su cadena de suministro o de los objetivos de reducción preestablecidos. Por todo ello, resulta complicado comparar de una manera “fácil y precisa” el nivel de implicación real, por no hablar de que menos de un 10% incluye alguna información sobre las emisiones resultantes de la eliminación de sus productos. Empresas americanas y del Asia Pacífico, incluyendo China son las menos predispuestas a reportar sobre el carbón.

España se sitúa como uno de los países líderes en publicaciones de Informes de Responsabilidad Social corporativa, pues más del 80% de 100 de las mayores empresas publicaron informes de Responsabilidad Corporativa en 2015. El número aumenta un 3% respecto al año anterior. El país, alcanza el puesto 16 de los 45 países analizados; y la media española es 10 puntos superior a la europea (74%). En nuestro país, el 80% de las empresas reportan algún tipo de información aunque sólo el 60% publica informes de responsabilidad independientes del informe anual, y solamente el 55% de las empresas analizadas incluye en los informes una declaración de fiabilidad, en la que se asegura que el informe ha sido realizado por expertos técnicos o por un proveedor especializado como garantía . En el caso de las empresas que siguen las pautas del IRRC (International Integrated Reporting Council) la cifra desciende hasta el 30%.

*Consulta el Informe completo de KPMG , nuestro “Informe de Responsabilidad Corporativa” y la “Revisión independiente del Informe de Responsabilidad Corporativa«