Telefónica es una gran compañía con un enorme potencial por delante. Tiene activos y capacidades muy sólidas y difíciles de replicar

Fortalezas

- Cuatro mercados ‘core‘ con operaciones consolidadas. Somos líderes en dos de nuestros mercados ‘core’

- España: Quinto mercado de telecomunicaciones en Europa, con una convergencia e infraestructura de red muy desarrolladas.

- Brasil: Mercado más grande de LatAm, con alto crecimiento y tres operadoras móviles nacionales.

- Alemania: Mercado de telecomunicaciones más grande de Europa con oportunidad en fibra aún por explotar.

- Reino Unido: Segundo mercado de telecomunicaciones en Europa y el mayor mercado de Servicios Digitales B2B.

- Expertos en operaciones de red con una infraestructura avanzada y sólida.

- Pioneros en estrategia de convergencia.

- Equipo altamente profesional y con mucho talento.

- Profundo conocimiento en la mayoría de las áreas.

- Cultura sólida: orgullo y sentido de pertenencia.

‘Transform & Grow’ es el plan que Telefónica necesita para materializar las oportunidades que existen, mejorar su flexibilidad financiera y generar valor sostenible para todos sus accionistas.

Adicionalmente al Plan, promoveremos la consolidación en nuestros mercados para alcanzar una escala que nos permita acometer inversiones y capturar oportunidades.

Seis pilares estratégicos para convertirnos en una operadora europea líder, con escala rentable.

- Ofrecer la mejor experiencia al cliente

- Ampliar la oferta B2C

- Escalar el negocio B2B

- Desarrollar las capacidades tecnológicas

- Simplificar el modelo operativo de Telefónica

- Desarrollar el talento

Objetivos sustentados en palancas específicas en los 6 pilares.

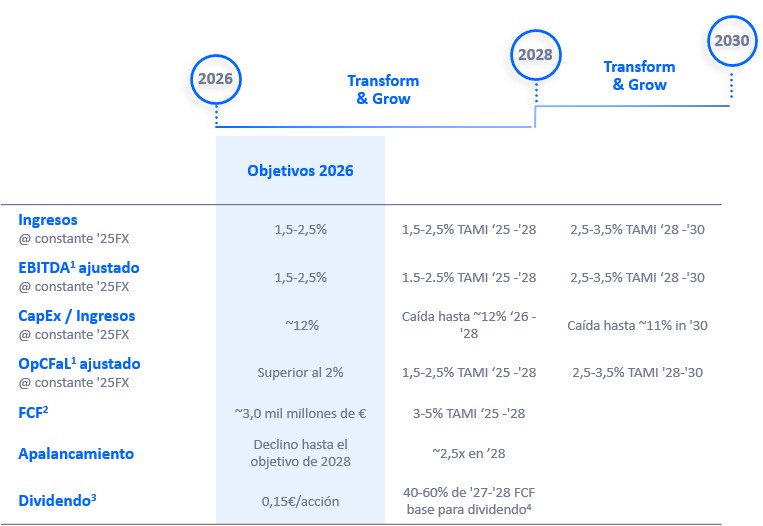

1. Cifras ajustadas consideran perímetro constante y no incluyen costes de restructuración, cargos por deterioro de fondo de comercio, impactos materiales no recurrentes y plusvalías y pérdidas de capital por cambio de perímetro

2. FCF para objetivo incluye el FCF corriente de operaciones continuadas y excluye pagos no recurrentes de espectro, compromisos con los empleados y dividendos de VMO2

3. Dividendo en efectivo a pagar en junio del año siguiente.

4. FCF base para dividendo = FCF base para objetivo – Compromisos con los empleados + dividendos VMO2.

Estrategia financiera basada en una asignación de capital disciplinada. Prioridades claras para crear valor a largo plazo.

- Flujo de caja libre creciente y con riesgo reducido

- Grado de inversión como ancla y prioridad, desapalancamiento

- Remuneración sostenible vinculada al flujo de caja libre

- Mayor flexibilidad financiera

- + M&A que genera valor

- Oportunidades en mercados clave

- Sinergias

- Disciplina financiera